Comment fonctionne la « descente de dette », ce mécanisme facilitateur des acquisitions ?

Comment fonctionne la « descente de dette », ce mécanisme facilitateur des acquisitions ?

Cette technique permet de simplifier l’octroi du crédit mais doit se pratiquer avec circonspection.

Le terme descente de dette (ou debt push down) vise tout type de montage où une partie de la dette d’acquisition est descendue dans la société qui fait l’objet du rachat (société cible). Ces montages, qui supposent la mise en place d’une séquence d’opérations successives, sont assez complexes mais néanmoins appréciés car ils offrent l’avantage de faciliter le financement d’acquisition.

Il est dans l’intérêt commun du banquier, de l’acquéreur et du cédant, de trouver une formule gagnant-gagnant et de boucler le financement le plus rapidement possible (1).

Pourquoi le debt push down ?

La société d’acquisition (holding) étant généralement dotée de peu de substance, les banques préfèrent avoir pour débiteur la société cible, qui possède un track record, des sûretés potentielles et une meilleure notation. Il est donc assez tentant pour la société holding de faire usage des atouts de sa nouvelle filiale afin de pouvoir financer une acquisition.

Quel montage choisir ?

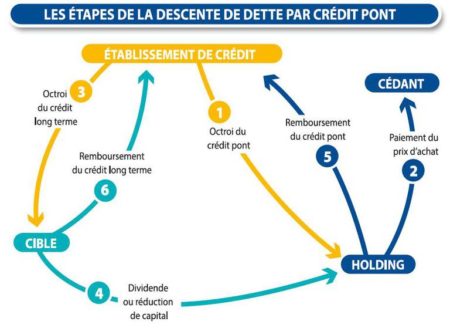

Classiquement, le montage consiste à apporter les fonds au moyen de deux crédits (voir infographie ci-dessous). Un crédit pont, ou bridge loan, est octroyé à la holding pour couvrir le prix d’achat. Après l’acquisition, la banque fournit un second crédit à la société cible elle-même, permettant de prendre une garantie. Avec les fonds disponibles, la société cible distribue un dividende (ou réduit son capital) afin que la société holding puisse rembourser le crédit pont.

Le résultat final permet ainsi que le financement à long terme revienne à la société cible, qui va donc le rembourser à la banque.

Montages alternatifs

Parmi les nombreuses variantes de ce montage, un autre cas fréquent s’appuie sur le principe du paiement différé. La holding achète les actions de la société cible contre un engagement de paiement ultérieur (crédit vendeur ou vendor loan). Après l’acquisition, la banque accorde un prêt à la société cible, en bénéficiant de garanties sur ses actifs. La cible distribue les fonds ainsi récoltés par un dividende exceptionnel vers la holding, qui peut alors solder son vendor loan. Ce montage paraît particulièrement adapté lorsqu’il règne un climat de confiance entre les parties (cession en famille, par exemple).

Capitaux propres suffisants ?

Quel que soit le montage choisi, il faut que la société cible dispose de capitaux propres en suffisance. En effet, pour rembourser le crédit pont ou le crédit vendeur, la société cible devra procéder à une distribution de dividende, qui n’est autorisée que dans la mesure des réserves disponibles (bénéfices reportés inclus). Alternativement, si le capital social est important, une réduction de capital peut également être envisagée.

Soumise à l’assistance financière ou pas ?

Est-ce que la descente de dette rentre dans le champ de l’assistance financière ou non ? La question est souvent posée. Pour rappel, lorsqu’une société cible assiste sa maison-mère pour acquérir ses propres actions, l’assistance financière consiste à mettre en place une procédure particulière, soumise à un formalisme strict, afin de protéger les intérêts des créanciers et des actionnaires minoritaires. Aujourd’hui, il est admis que la descente de dette n’implique pas nécessairement la mise en place d’une assistance financière, le lien de causalité étant un critère de discernement essentiel (2).

Analyse au cas par cas

Dès lors, il faut analyser au cas par cas le montage envisagé. La documentation de l’opération a son importance car si le lien entre le crédit pont et le crédit à long terme peut être établi dès la mise en place du montage, le lien de causalité sera difficile à nier. Si, par contre, ces deux opérations ne sont pas liées dans leur intentionnalité, les formalités de l’assistance financière ne semblent pas nécessaires.

L’interprétation de ces dispositions légales doit se faire de manière restrictive. Le doute profite donc au justiciable. Il est toutefois recommandé d’utiliser ce type de montage avec prudence et de s’entourer de spécialistes.

(1) Cet article est librement inspiré des travaux de Koen Troch, André-Pierre André-Dumont et Xavier della Faille.

(2) Ce principe a été consacré par l’arrêt de la Cour d’appel de Mons du 16 avril 2012.

Photo : Shutterstock